【The Proof - 202001期】企業物質流成本會計分析應用

專家作者 : 呂冠霖 Kyle Lu / SGS CBE 產品經理

【The Proof - 202001期】企業物質流成本會計分析應用 |

|

時序邁入21世紀,20世紀末葉倡導之「永續發展」概念,持續為全球各國交相強調與落實之發展目標。「永續發展」概念最早自於生態學,為一種使人類可以長期持續生存的發展策略,包含:社會層面、經濟層面、工業科技層面及自然環境層面等。

因此,藉由整合「生態永續」、「社會公平」與「經濟發展」三面向之重點,強調公平性、循環性、生物多樣性、環境容受力、資源有效利用等,透過體認環境容受力對環境及自然資源有限度的利用,維持一定水準的經濟活動及生活品質等發展方式,使世代達到社會的公平正義。

有鑑於此,國際標準組織(International Organization for Standardization, ISO)針對資源永續利用與企業發展,研訂環境管理相關新標準,包括:「ISO 14051:2011環境管理-物質流成本會計分析(Environmental Management — Material Flow Cost Accounting)」及「ISO 14052:2017環境管理-產品系統生態效率評估-原則、要求與指引-供應鏈實際實施指南(Environmental Management — Material Flow Cost Accounting — Guidance for Practical Implementation in a Supply Chain)」等,期使企業能從整體產品評估的角度,有效管理物流利用、成本分析與產品效率等進行全面性考量,以達成自然資源的有效利用與副產品之回收再利用式,提升能資源使用效率,並進而成為企業永續發展之推動方法之一。

ISO 14051:2011物質流成本會計分析

國際著名企業Cannon公司於2006年間,正式將物質流成本會計分析納入其企業永續報告書內容。依據Canon企業永續報告書之說明,物質流成本會計分析主要將貫穿企業經營邊界之物質區分為「正產品(Positive Products)」與「負產品(Negative Products)」,正產品銷售時,產業可因此獲利;然而,負產品則如廢棄物等須產業額外投入資源或成本進行處理之衍生物。若會計分析同時考量正產品獲利與負產品之環境成本,並且通盤考量生產流程生命週期之各項物質投入與產出,該方法可界定為環境管理工具的一種,其可幫助企業提高其經濟收益和環保績效,且使用MFCA也可幫助企業掌握零組件、副產品之物質流動,因而可節省資源,並降低廢棄物之產生與污染排放。

ISO 14051:2011為提供物質流成本會計分析(MFCA)之一般原則和架構指引,使產業在生產和分配過程,促進資源的有效利用,並減少資源消耗和降低材料成本。同時,MFCA可量測組織內部之材料和能源之存量物理單位(如:重量、容量、體積等),並評估其生產成本,並以環境管理會計(EMA)為主要手段,作為組織內部使用。另外,MFCA也可視為一種資訊管理系統,其追踪所有於生產過程、成品產出和廢棄物排放等資料。在MFCA中,成品和廢棄物分別稱為積極和消極的產品。在重要的意義上,MFCA是將廢棄物作為非上市的產品,並作為材料消耗和生產設施所使用(如圖1所示)。

|

.jpg) |

|

ISO 14052:2017供應鏈物質流成本會計分析

國際標準組織(International Standards Organization, ISO)在2011年公告物質流成本會計分析(MFCA)標準後,為提供供應鏈中物料流量成本核算(MFCA)的實際指導,便於在2017年公告供應鏈物質流成本會計分析(SC-MFCA)。SC-MFCA為應用作為上游和下游供應鏈中的環境管理會計工具,有助於開發提高供應鏈材料和能源效率的綜合方法。

MFCA的主要目標是提高材料和能源效率,期可透過減少材料和能量損失以及減少產品中的材料使用來實現。雖然,MFCA可以在組織內實現,而不影響其他組織,但在某些情況下,供應鏈中的兩個或多個組織之間的合作,更可以在整個供應鏈中實現更多的整體材料損失的減少。因此,SC-MFCA的公告便可發揮供應鏈管理的概念,讓減少材料和能量損失以及減少產品中的材料使用等環境績效發揮最大作用。因為,企業產品在上下游供應鏈系統中使用,若有機會提出合作改善研究,研究材料損失的原因,減少不必要的物質損失,得以提高整體物料效率,進而達到降低成本而增加供應鏈的收益。

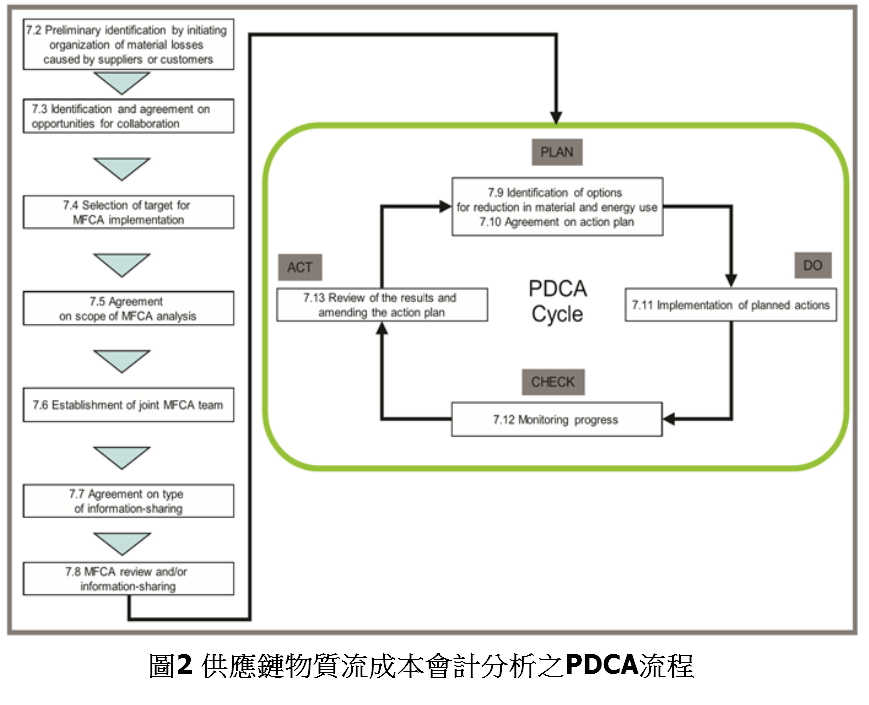

依據ISO 14052:2017標準,在供應鏈中實施SC-MFCA的步驟有(1)初步確定因供應商或客戶造成的物質損失;(2)判定和協議合作機會;(3)選擇MFCA實施目標;(4)MFCA分析範圍協議;(5)組成MFCA推動小組;(6)資訊共享類型協議;(7)MFCA審查和/或資訊共享;(8) 確定減少材料和能源使用的選擇;(9)行動計劃協議;(10)實施計劃行動;(11)進度監測;(12)審查結果並修改行動計劃。(如圖2所示)

|

|

|

企業與供應鏈之物質流成本會計分析應用

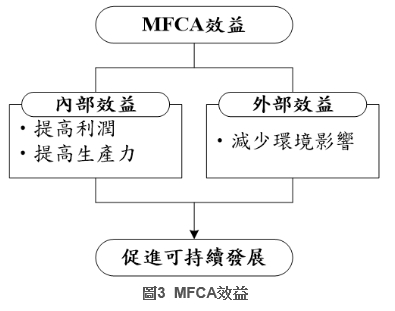

MFCA可提供企業內部和外部的利益,使企業擁有更大的利潤,且對環境影響較少,故其典型的內部收益就是加強組織的競爭力,以增加利潤和物質生產力。MFCA藉由企業投入較少原料而生產相同數量的成品,帶來有利的外部環境效益,進而減少對環境的影響,如:二氧化碳的排放量和自然資源的消耗。因為,以MFCA應用到產品製造過程,其可減少原物料投入量和二氧化碳排放量,從而促進企業持續發展。鑑於平衡環境影響和經濟因素是許多企業面臨的重要問題,並為實現可持續發展的希望,而MFCA連接了環境與經濟,提供極大的幫助,成為公認的寶貴管理工具(如圖3所示)。因此,企業執行物質流成本會計分析應可獲致以下效益:

|

|

|

■ 在適當且準確的投資項目評估上,藉資本投資來提高生產效率。

■ 改變產品設計和材料使用基礎,準確評估製造成本且降低成本。

■ 改善現場活動(如:環境和質量管理系統),提供具體目標。

■ 擴展供應鏈管理和社會管理成本。

■ 在發展中國家以及發達國家,適用於任何組織。

MFCA之執行無需先進的電腦資料數據庫,其可利用簡單電子表格計算和計算器,故MFCA具有為小型和中小企業所適用的優勢。

物質成本會計查證服務

自ISO 14051:2011物質流成本會計分析標準公告以來,便有MFCA查證服務,其涵蓋業別包括有電子零組件製造業、印刷電路板製造業、化學原料製造業、金屬製造業、食品業、車輛組件製造業、民生用品業等。

參考文獻

1.Canon Corporate, “2006 Canon Corporate Sustainability Report”, 2006.

2.Kokubu, K., M.K.S Campos, Y. Furukawa, and H. Tachikawa, “Material flow cost accounting with ISO 14051”, ISO Management Systems, January-February 2009, pp.15-18, 2009.

3. International Standards Organization, “ISO 14051 Environmental management — Material flow cost accounting — General framework”, 2011.

4. International Standards Organization, “ISO 14052 Environmental management — Material flow cost accounting — Guidance for practical implementation in a supply chain”, 2017.

5.呂冠霖、李育明、王彬墀,「ISO 14051物質流成本會計分析與ISO 14045產品系統生態效率評估之發展概述」,經濟部工業局,永續產業發展雙月刊,第53期,2000。

|

日期:2020-03-05 出處:SGS 管理學院>> 名家專欄 >>

前一個

前一個