降低成本策略與推行實務

本文作者: David Chang 張前偉顧問

[降低成本策略與推行實務]

本文作者: David Chang 張前偉.jpg)

大專教師 理論與實務 經營管理輔導顧問

勞動部勞動力發展署 共通核心職能課程(3C)講師

勞動部勞動力發展署TTQS(人才發展品質管理系統)輔導顧問

勞動部勞動力發展署私立就業服務機構(人資)服務品質-評鑑委員

勞動部勞動力發展署 共通核心職能課程(3C)講師

勞動部勞動力發展署TTQS(人才發展品質管理系統)輔導顧問

勞動部勞動力發展署私立就業服務機構(人資)服務品質-評鑑委員

適用單位;各公部門/私部門推行VP/價值主張、Business model/商業模式、行銷企畫/執行/考核等等單位人員、以及有需求的經營管理人員。

關鍵字: 降低成本、毛利、營業利益、營業成本、營業費用、銷售淨額、淨利

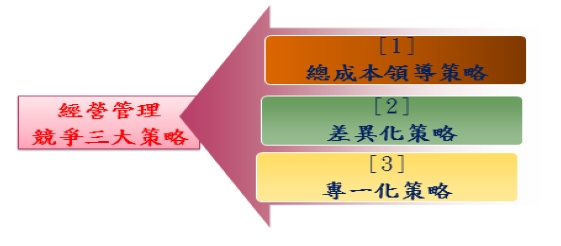

社會共識企業不賺錢則是罪惡,無法照顧初期股東&後期投資大眾,更無法善盡社會責任。哈佛大學商學院教授策略大師Michael Eugene Porter提出競爭策略(generic strategies)-分為成本領先、差異化和集中化,全世界都從成本降低開始,因此企業優勢也就在於能幫客戶降低成本、創造客戶認知價值。雖然有此共識,但是各企業還有進步的空間。

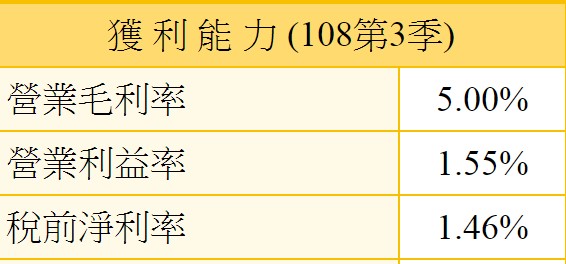

1.1學員由個別看出ㄧ些資訊:電子裝配業毛利率 (Profit margin) 5~6%可說是同業水準,產品成本相對來說算高的,當然要好好管控,能COST DOWN則會更好,則能提高毛利率。

1.2同業對比又可看出ㄧ些資訊:如固定成本都一樣3.6 vs. 3.45 etc.算是同業水準吧,當然能COST DOWN會更好,則能提高營業利益率。

NOTE:如果業外損失大於營業利益,營業利益+業外損失/收益=稅前淨利率為負值 由於業外損失為非公司營運所帶來的費用,我們當然要關注,但是不在降低成本討論範圍內。

2.如何降低成本;這是大家最關心的議題 "COST DOWN"

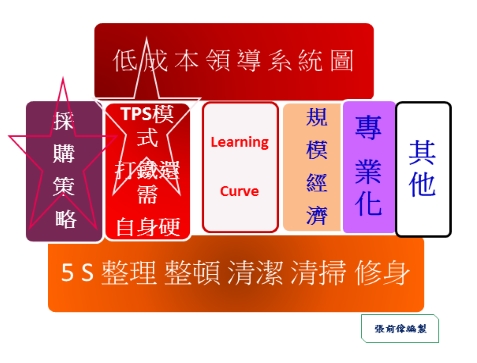

最有效的方式要從財務指標切入突破點,COST DOWN的推行實務則由下列的低成本領導系統圖著手。

B. TPS/lean改善實務

B.1推動豐田生產方式的緣起與演化。

• TPS的發展背景 。

• TPS的定義 與核心(精實) 。

• TPS的一個目標、兩大支柱和一大基礎。

• 豐田式生產管理的關鍵原則(9項) 。

• TPS生產觀念—消除7大致命浪費。

B.2即時化(JIT)生產的機制與手法。

• 採購管理—採購策略、供應商關係等等。

• 生產計畫與管制:平準化生產、看板系統。

• 製程設計(生產線佈置):快速換模 (SMED)、單元製造(Cell

Production) 一個流生流(one piece flow)模式與U型佈置—

群組技術(GT) 。

• 品質管理:源流品質管理、防呆裝置(poka yoke) 、 自働化

(Jidoka) 。

• 持續不斷地改善: QCC(品管圈) 、持續教育訓練、QIT。

• 資訊管理: 拉式作業、目視管理、看板系統。

C.1 定義流程範圍

企業需求的產品與數量分析(P-Q分析):表列所有的產品(P)

與訂單量(Q),標出重點項目。

區分與識別產品族(Product Family)

需先確認所選定之流程與產品族,依產品之大範圍:自進料到

出貨;中範圍:從各站備料至加工;小範圍:各站細節----,藉由產品所經過的所有流程來表述。

D. 降低人工成本,AI 、生產自動化、關燈工廠。

2.2 如何提高營業利益率(Operating Profit Margin)

不管「毛利率」有多高,沒有重視「營業利益率」,就不算良好管理,一定會侵蝕淨利非公司之福。有一個有效手法就是監控營業費用率,直接管控營業費用的詳細項目,藉此達到預期目標。

同上例營業費用率(Operating Expense Ratio)符合同業水準則精益求精,高於同業水準3.6 / 3.45 %更需要COST DOWN。(這裡同業指電子組裝業),其它產業之參考標準14~15 % 。

NOTE:

當發現XX公司營業費用率(Operating Expense Ratio)高達20多 % 一定有很大的改善空間,最近看到一家企業由營業費用率20/30 %進步到15 % ,這是可喜的現象,不過還是可以進一步改善。(PS:XX公司非電子業)

關鍵字: 降低成本、毛利、營業利益、營業成本、營業費用、銷售淨額、淨利

社會共識企業不賺錢則是罪惡,無法照顧初期股東&後期投資大眾,更無法善盡社會責任。哈佛大學商學院教授策略大師Michael Eugene Porter提出競爭策略(generic strategies)-分為成本領先、差異化和集中化,全世界都從成本降低開始,因此企業優勢也就在於能幫客戶降低成本、創造客戶認知價值。雖然有此共識,但是各企業還有進步的空間。

1.由財務報名了解企業成本與經濟能力

銷售淨額(Net Sales)-營業成本(Operating costs)

=營業毛利(Gross profit)

銷售淨額(Net Sales)-營業成本(Operating costs) - 營業費用

(Operating expenses)=營業利益(Operating Income)

毛利(Gross profit)÷銷售淨額(Net Sales)

=毛利率(Gross Profit margin)

營業利益(Operating Income)÷銷售淨額(Net Sales)=營業利益率

(Operating Profit Margin)

營業費用(Operating expenses) ÷銷售淨額(Net Sales)=營業費用率

(Operating Expense Ratio)

IPO觀點 對應出來 IP=營業成本(Operating costs),O=營業費用(Operating expenses)

會閱讀財務報表可查閱損益計算表,不會也沒關係可用速查法。

速查法:不必證券公司需密碼才能進入,Yahoo股市免密碼->可查上市上櫃公司重要資料,Yahoo股市範例 鴻海VS. 緯創。

銷售淨額(Net Sales)-營業成本(Operating costs)

=營業毛利(Gross profit)

銷售淨額(Net Sales)-營業成本(Operating costs) - 營業費用

(Operating expenses)=營業利益(Operating Income)

毛利(Gross profit)÷銷售淨額(Net Sales)

=毛利率(Gross Profit margin)

營業利益(Operating Income)÷銷售淨額(Net Sales)=營業利益率

(Operating Profit Margin)

營業費用(Operating expenses) ÷銷售淨額(Net Sales)=營業費用率

(Operating Expense Ratio)

IPO觀點 對應出來 IP=營業成本(Operating costs),O=營業費用(Operating expenses)

會閱讀財務報表可查閱損益計算表,不會也沒關係可用速查法。

速查法:不必證券公司需密碼才能進入,Yahoo股市免密碼->可查上市上櫃公司重要資料,Yahoo股市範例 鴻海VS. 緯創。

1.1學員由個別看出ㄧ些資訊:電子裝配業毛利率 (Profit margin) 5~6%可說是同業水準,產品成本相對來說算高的,當然要好好管控,能COST DOWN則會更好,則能提高毛利率。

1.2同業對比又可看出ㄧ些資訊:如固定成本都一樣3.6 vs. 3.45 etc.算是同業水準吧,當然能COST DOWN會更好,則能提高營業利益率。

NOTE:如果業外損失大於營業利益,營業利益+業外損失/收益=稅前淨利率為負值 由於業外損失為非公司營運所帶來的費用,我們當然要關注,但是不在降低成本討論範圍內。

2.如何降低成本;這是大家最關心的議題 "COST DOWN"

最有效的方式要從財務指標切入突破點,COST DOWN的推行實務則由下列的低成本領導系統圖著手。

2.1提高毛利率(Gross profit margin)

如上例符合同業水準則精益求精,低於同業水準5~6%更需要COST DOWN。

2.1.1 I階段:從I (INPUT)階段由採購部門降低材料成本,所採用 的

實務方法如下

~~商業談判與議價技巧~~

2.1.1.1.認識影響業績的關鍵客戶之心態

2.1.1.2.釐清業績開發未達標的關鍵因素

2.1.1.3.如何掌握客戶個性與需求

2.1.1.4.分析奧客(難搞 etc.)的行為模式與對策

2.1.1.5. 從認識產品成本-> 價格到議價

2.1.1.5.1 認識成本結構 &產品價格的定價方式

2.1.1.5.2.認識核決權限與採購議價運作模式

2.1.1.5.3 詢價/比價/議價方式

2.1.1.5.4 議價與還價的技巧(雙方力量:買>賣、買<賣、買≈賣)

2.1.1.6 商業談判精神與談判流程

2.1.1.7 有效說服客戶的三段式溝通原則

2.1.1.8 商談判的策略說明

2.1.1.9 談判戰術之運用

2.1.1.10 讓步的技巧與對策

2.1.1.11.談判結束的戰術運用

實務方法如下

~~商業談判與議價技巧~~

2.1.1.1.認識影響業績的關鍵客戶之心態

2.1.1.2.釐清業績開發未達標的關鍵因素

2.1.1.3.如何掌握客戶個性與需求

2.1.1.4.分析奧客(難搞 etc.)的行為模式與對策

2.1.1.5. 從認識產品成本-> 價格到議價

2.1.1.5.1 認識成本結構 &產品價格的定價方式

2.1.1.5.2.認識核決權限與採購議價運作模式

2.1.1.5.3 詢價/比價/議價方式

2.1.1.5.4 議價與還價的技巧(雙方力量:買>賣、買<賣、買≈賣)

2.1.1.6 商業談判精神與談判流程

2.1.1.7 有效說服客戶的三段式溝通原則

2.1.1.8 商談判的策略說明

2.1.1.9 談判戰術之運用

2.1.1.10 讓步的技巧與對策

2.1.1.11.談判結束的戰術運用

2.1.2. P階段:從P( PRODUCTION)階段降低產品成本,所採用的實務方法如下

A. 推動5S活動 : ㄧ切管理改善的基礎

►►5S 管理課程的特色為何?

►►5S概論

►►►起源 發展 應用

►►5S現場管理法的內容.

►►►整理 整頓 清掃 清潔 修身(素養)

►►5S管理法的推行步驟

►►5 S及其它改善手法

►►透過5S,進行現場人員現場改善意識

►►運用5S提高生產力

►►5S 管理課程的特色為何?

►►5S概論

►►►起源 發展 應用

►►5S現場管理法的內容.

►►►整理 整頓 清掃 清潔 修身(素養)

►►5S管理法的推行步驟

►►5 S及其它改善手法

►►透過5S,進行現場人員現場改善意識

►►運用5S提高生產力

B. TPS/lean改善實務

B.1推動豐田生產方式的緣起與演化。

• TPS的發展背景 。

• TPS的定義 與核心(精實) 。

• TPS的一個目標、兩大支柱和一大基礎。

• 豐田式生產管理的關鍵原則(9項) 。

• TPS生產觀念—消除7大致命浪費。

B.2即時化(JIT)生產的機制與手法。

• 採購管理—採購策略、供應商關係等等。

• 生產計畫與管制:平準化生產、看板系統。

• 製程設計(生產線佈置):快速換模 (SMED)、單元製造(Cell

Production) 一個流生流(one piece flow)模式與U型佈置—

群組技術(GT) 。

• 品質管理:源流品質管理、防呆裝置(poka yoke) 、 自働化

(Jidoka) 。

• 持續不斷地改善: QCC(品管圈) 、持續教育訓練、QIT。

• 資訊管理: 拉式作業、目視管理、看板系統。

B.3實現即時化生產的條件-。

• 生產現場應具備之特徵。

• 體質提升與改善 。

• 快速裝備運用 。

• 人員多能工訓練。

• 全面生產保養(TPM)。

• 生產現場應具備之特徵。

• 體質提升與改善 。

• 快速裝備運用 。

• 人員多能工訓練。

• 全面生產保養(TPM)。

B.5標準化:作業指導書(WI)、標準作業程序(SOP)、標準化實施辦法。

C. 繪製 理想的價值溪流圖

由價值溪流圖找出無價值的活動,藉此手法消除7大浪費,降低成本。

由價值溪流圖找出無價值的活動,藉此手法消除7大浪費,降低成本。

C.1 定義流程範圍

企業需求的產品與數量分析(P-Q分析):表列所有的產品(P)

與訂單量(Q),標出重點項目。

區分與識別產品族(Product Family)

需先確認所選定之流程與產品族,依產品之大範圍:自進料到

出貨;中範圍:從各站備料至加工;小範圍:各站細節----,藉由產品所經過的所有流程來表述。

C.2.劃出選定範圍流程圖,與搜集DATA。

C.3. 加上物流與資訊流,填入DATA,繪製現在的價值溪流圖。

C.4.經過消除浪費與改善,繪製理想的價值溪流圖。(PS:未來與理想合

併為理想圖) 。

併為理想圖) 。

D. 降低人工成本,AI 、生產自動化、關燈工廠。

2.2 如何提高營業利益率(Operating Profit Margin)

不管「毛利率」有多高,沒有重視「營業利益率」,就不算良好管理,一定會侵蝕淨利非公司之福。有一個有效手法就是監控營業費用率,直接管控營業費用的詳細項目,藉此達到預期目標。

營業費用(Operating expenses) ÷銷售淨額(Net Sales)

=營業費用率(Operating Expense Ratio)

=營業費用率(Operating Expense Ratio)

Pre-Tax Income(稅前純益):又稱淨利(Net Income),

♦公式:

淨利(Net Income)=

營業利益+營業外收入(Total Non-Opreating Income)-營業外支出(Total Non-Op. Expenses)

♦公式:

淨利(Net Income)=

營業利益+營業外收入(Total Non-Opreating Income)-營業外支出(Total Non-Op. Expenses)

►當企業專注本業時;營業外收入/營業外支出= 0時。淨利=營業利益。

►所以沒有重視「營業利益率」就是沒有管控營業費用,絕對侵蝕淨利。

同上例營業費用率(Operating Expense Ratio)符合同業水準則精益求精,高於同業水準3.6 / 3.45 %更需要COST DOWN。(這裡同業指電子組裝業),其它產業之參考標準14~15 % 。

0階段:從0(O/P)降低產品成本,所採用的實務方法 :

2.2.1行銷:行銷規劃需合理、商業談判與議價技巧、據點該收就收。不

可以打著開發業務的旗號,浮濫開支!

2.2.2管理:水電節約、間接部門效率化,e化、共識、團隊協作。

2.2.3研發:ECN/ECO需管控、同步工程etc.

(基本上不需省、該用則用、該省還是省)

2.2.3物流:慎選優良公司、建立夥伴關係。

2.2.4利息:選配合銀行,借新還舊。

2.2.5折舊:快折、慢折看業績與策略(折舊完畢需檢討)。

2.2.6配合政府輔導/輔助計畫。

2.2.1行銷:行銷規劃需合理、商業談判與議價技巧、據點該收就收。不

可以打著開發業務的旗號,浮濫開支!

2.2.2管理:水電節約、間接部門效率化,e化、共識、團隊協作。

2.2.3研發:ECN/ECO需管控、同步工程etc.

(基本上不需省、該用則用、該省還是省)

2.2.3物流:慎選優良公司、建立夥伴關係。

2.2.4利息:選配合銀行,借新還舊。

2.2.5折舊:快折、慢折看業績與策略(折舊完畢需檢討)。

2.2.6配合政府輔導/輔助計畫。

NOTE:

當發現XX公司營業費用率(Operating Expense Ratio)高達20多 % 一定有很大的改善空間,最近看到一家企業由營業費用率20/30 %進步到15 % ,這是可喜的現象,不過還是可以進一步改善。(PS:XX公司非電子業)

參考文獻

MBA核心課程編譯組, 談判與溝通,讀品文化,2002。 劉必榮, 談判, 時報文化公司。

凡妮莎.•海普絲, 雙贏談判策略,博覽圖書公司。 蔡幸佑/彭敏慧,說服傳播, 五南圖書出版公司。

張鐵軍,談判學, 華泰文化事業公司。 柯綉雪,反敗為勝的說話術,鐘文出版社。

謝進編著,精妙溝通技巧, 漢欣文化事業公司。 張國忠,商業談判, 前程企業公司。

游梓翔,舌戰,業強出版社。 謝安田等,商業談判與協商,國立空中大學。

樊建廷,企業商務談判, 新陸書局。 楊君游/劉建華編著,精妙溝通技巧2處世萹, 漢欣文化事業公司。

吳洪激編著,精妙說話技巧, 漢欣文化事業公司。 黃鈴媚,說服理論與策略,世新口語傳播系。

郭相時編著,精妙溝通技巧3應酬萹,漢欣文化事業公司。 巫和懋, 賽局高手, 時報文化公司,2002。

鄧東濱,商務談判策略參與技巧,格致顧問公司。

王復國,搞定談判英文,貝塔語言出版,2003。 汪明生,朱斌妤,衝突管理,五南圖書,台北市,民國88年。

緯創20191129,https://tw.stock.yahoo.com/d/s/company_3231.html。

鴻海20191129,https://tw.stock.yahoo.com/d/s/company_2317.html。

Operations Management, 7/e, 2002. W. J. Stevenson McGraw-Hill.

Operations Now. com- Process, Value, and Profitability, 2003.B. J. Finch McGraw Hill.

Operations Management, 7/e, 2004.J. Heizer and B. Render Prentice Hall.

Production and Operations Analysis, 5/e, 2005. Steven Nahimias. McGraw-HILL.

Operations Management, 7/e, 2002. W. J. Stevenson McGraw Hill.

Operations Management for Competitive Advantage, 10/e, 2004.R. B. Chase, N. J.

Aquilano, and R. Jacobs McGraw-Hill

生產與作業管理,第三版,2001,傅和彥,前程企業管理有限公司。

作業管理,郭倉義,新陸有限公司。 作業管理:創造競爭優勢,李友錚,前程企業管理有限公司。

生產與作業管理,第三版,2004,賴士葆,華泰文化事業有限公司。

現代 生產管理,第1版,2004,林豐智、陳一民,麥格羅. 希爾。

生產管理,第二版,2000,張保隆,華泰文化事業有限公司。 策略管理,勞泰生,2002,華泰。

張承,管理實務與個案分析,鼎茂圖書出版有限公司。 策略管理,2007 ,方至民,前程公司 。

黃營杉,2004,策略管理,華泰文化事業公司。 生產管 理, 李鈞/李文明,普林斯頓有限公司。

陳耀茂,方針管理與策略規劃,高立圖書有限公司。

賴遠烽(2003),員工職能與績效發展之相關性研究-以國內某家IC設計公司 之個案分析,國

立交通大學管理科學研究所碩士論文。

雷洪均(2006),「關鍵績效指標的設計思路」http://articles.e-works.net.cn/mbo/Article40003.htm。

王煥寧(2004),後勤機能單位關鍵績效指標之研究,國立中山大學資訊管理研究所碩士論文。

企業策略 ,許士軍,2003,普林斯頓。 策略管理,朱文儀等。2007,華泰。

張前偉,99,策略規劃之研析與精通,工商E報,勞動部勞發署 專家文選,海森驗證。

張前偉,2014,KSF與KPI管理作業模式,勞動部勞發署 專家文選,亞太教育網 。

林孟彥編譯,2003,管理學,華泰文化事業公司 。

企業戰略性目標的內涵 ,David,2013/11/12,科技產業資訊室,

http://cdnet.stpi.narl.org.tw/techroom/analysis/2013/pat_13_A048.htm 。

eportfolio.lib.ksu.edu.tw/~4960G045/repository/fetch/豐田式生產管理.doc 。

2017-03-20 精益生產管理推進必須遵守的九項關鍵原則由 博革精益轉型 發表于職場 原文網址:https://kknews.cc/zh-tw/career/qybxo2r.html 。

智慧工廠/2017/解讀TPS/ https://kknews.cc/zh-tw/news/3jyypp8.html 。

郭倉義/2012/精實生產的實踐 ──運用「價值溪流圖」找出浪費根源/

http://bm.nsysu.edu.tw/tutorial/kuo/papers/valueStreamAnalysis.pdf。

張為揚/2010/管理學必修課 Toyota Production System,TPS豐田生產系統

/https://mook.u-car.com.tw/article30.html

張為揚/2010/生產觀念革命-Just In Time即時管理系統與Kanban看板管理系統

/https://mook.u-car.com.tw/article29.htm。

何應親編譯,2018/07,作業管理(Stevenson/Operations Management) ,Chapter 13 JIT與精實作業,華泰 。

波席爾著,王修本譯,1995/04,如何看財務報表,天下文化出版。

張前偉 個人之各式管理雜記 23.北區/中區/南區3C社群講義。

凡妮莎.•海普絲, 雙贏談判策略,博覽圖書公司。 蔡幸佑/彭敏慧,說服傳播, 五南圖書出版公司。

張鐵軍,談判學, 華泰文化事業公司。 柯綉雪,反敗為勝的說話術,鐘文出版社。

謝進編著,精妙溝通技巧, 漢欣文化事業公司。 張國忠,商業談判, 前程企業公司。

游梓翔,舌戰,業強出版社。 謝安田等,商業談判與協商,國立空中大學。

樊建廷,企業商務談判, 新陸書局。 楊君游/劉建華編著,精妙溝通技巧2處世萹, 漢欣文化事業公司。

吳洪激編著,精妙說話技巧, 漢欣文化事業公司。 黃鈴媚,說服理論與策略,世新口語傳播系。

郭相時編著,精妙溝通技巧3應酬萹,漢欣文化事業公司。 巫和懋, 賽局高手, 時報文化公司,2002。

鄧東濱,商務談判策略參與技巧,格致顧問公司。

王復國,搞定談判英文,貝塔語言出版,2003。 汪明生,朱斌妤,衝突管理,五南圖書,台北市,民國88年。

緯創20191129,https://tw.stock.yahoo.com/d/s/company_3231.html。

鴻海20191129,https://tw.stock.yahoo.com/d/s/company_2317.html。

Operations Management, 7/e, 2002. W. J. Stevenson McGraw-Hill.

Operations Now. com- Process, Value, and Profitability, 2003.B. J. Finch McGraw Hill.

Operations Management, 7/e, 2004.J. Heizer and B. Render Prentice Hall.

Production and Operations Analysis, 5/e, 2005. Steven Nahimias. McGraw-HILL.

Operations Management, 7/e, 2002. W. J. Stevenson McGraw Hill.

Operations Management for Competitive Advantage, 10/e, 2004.R. B. Chase, N. J.

Aquilano, and R. Jacobs McGraw-Hill

生產與作業管理,第三版,2001,傅和彥,前程企業管理有限公司。

作業管理,郭倉義,新陸有限公司。 作業管理:創造競爭優勢,李友錚,前程企業管理有限公司。

生產與作業管理,第三版,2004,賴士葆,華泰文化事業有限公司。

現代 生產管理,第1版,2004,林豐智、陳一民,麥格羅. 希爾。

生產管理,第二版,2000,張保隆,華泰文化事業有限公司。 策略管理,勞泰生,2002,華泰。

張承,管理實務與個案分析,鼎茂圖書出版有限公司。 策略管理,2007 ,方至民,前程公司 。

黃營杉,2004,策略管理,華泰文化事業公司。 生產管 理, 李鈞/李文明,普林斯頓有限公司。

陳耀茂,方針管理與策略規劃,高立圖書有限公司。

賴遠烽(2003),員工職能與績效發展之相關性研究-以國內某家IC設計公司 之個案分析,國

立交通大學管理科學研究所碩士論文。

雷洪均(2006),「關鍵績效指標的設計思路」http://articles.e-works.net.cn/mbo/Article40003.htm。

王煥寧(2004),後勤機能單位關鍵績效指標之研究,國立中山大學資訊管理研究所碩士論文。

企業策略 ,許士軍,2003,普林斯頓。 策略管理,朱文儀等。2007,華泰。

張前偉,99,策略規劃之研析與精通,工商E報,勞動部勞發署 專家文選,海森驗證。

張前偉,2014,KSF與KPI管理作業模式,勞動部勞發署 專家文選,亞太教育網 。

林孟彥編譯,2003,管理學,華泰文化事業公司 。

企業戰略性目標的內涵 ,David,2013/11/12,科技產業資訊室,

http://cdnet.stpi.narl.org.tw/techroom/analysis/2013/pat_13_A048.htm 。

eportfolio.lib.ksu.edu.tw/~4960G045/repository/fetch/豐田式生產管理.doc 。

2017-03-20 精益生產管理推進必須遵守的九項關鍵原則由 博革精益轉型 發表于職場 原文網址:https://kknews.cc/zh-tw/career/qybxo2r.html 。

智慧工廠/2017/解讀TPS/ https://kknews.cc/zh-tw/news/3jyypp8.html 。

郭倉義/2012/精實生產的實踐 ──運用「價值溪流圖」找出浪費根源/

http://bm.nsysu.edu.tw/tutorial/kuo/papers/valueStreamAnalysis.pdf。

張為揚/2010/管理學必修課 Toyota Production System,TPS豐田生產系統

/https://mook.u-car.com.tw/article30.html

張為揚/2010/生產觀念革命-Just In Time即時管理系統與Kanban看板管理系統

/https://mook.u-car.com.tw/article29.htm。

何應親編譯,2018/07,作業管理(Stevenson/Operations Management) ,Chapter 13 JIT與精實作業,華泰 。

波席爾著,王修本譯,1995/04,如何看財務報表,天下文化出版。

張前偉 個人之各式管理雜記 23.北區/中區/南區3C社群講義。

日期:2019-12-03 出處:海森驗證

前一個

前一個