BSC平衡計分卡之個案實務分析

【BSC平衡計分卡之個案實務分析】

本文作者:

David Chang 張前偉2016/7/12 改寫2016/11/1

.jpg)

大專教師 理論與實務 經營管理輔導顧問

勞動部勞動力發展署 共通核心職能課程(3C)講師

勞動部勞動力發展署TTQS(人才發展品質管理系統)輔導顧問

勞動部勞動力發展署私立就業服務機構(人資)服務品質-評鑑委員

適用單位:

各公部門/私部門推行目標管理、績效管理暨計畫/執行/考核等等單位人員

摘要

藉由教學與顧問輔導的機會了解學生與業界人士對於目標管理/績效管理的需求以及運作實務問題,當下目標管理範疇的新工具BSC平衡計分卡使用者眾多,尤其勞動部勞動力發展署推行TTQS人才發展品資管理系統亦常看到BSC平衡計分卡蹤跡。

本文經過文獻回顧與教學、輔導顧問實務經驗為基礎,進而個案研析以期各界人士能夠正確使用,尤其BSC之學習與成長構面與TTQS習習相關。四大構面之目標更與高績效企業管理高度關聯。藉此提升企業的競爭優勢,達到永續經營的目的。

建議事項:

1. 分析需完整如內部環境分析: 資源分析,研發效率,市場成長率、

♦♦市場佔有率、通路分析、經 營模式、成本分析,外部環境分析:

♦♦總體環境分析(PEST)+競爭者環境(五力分析)+波士頓矩陣(BCG)+

♦♦產品市場PM矩陣(安索夫矩陣Ansoff Matrix)

2. 最重要的前後連貫性與一致性:

♦♦行動方案與獎酬追隨前面的策略性衡量指標之目標值,策略性衡量

♦♦指標之目標值必須追隨策略性議題與策略性目標,策略性議題與策

♦♦略性目標必須追隨願景、使命、策略。

3. BSC在規劃期是屬於策略目標管理,在成果期屬於績效管理。

4. 既然要做就要求精求專,花一點時間將程序步驟完整建構,才能

♦♦發揮高績效的成果。

關鍵詞:BSC、平衡計分卡、TTQS、KPI、關鍵指標

♦♦♦♦一、BSC平衡計分卡與TTQS之基本概念

1.1 BSC源起

1992 年由哈佛商學院的羅伯特·卡普蘭(Robert Kaplan)和諾朗諾頓研究所所長(Nolan Norton Institute)、美國復興全球戰略集團創始人兼總裁戴維·諾頓(David Norton) 有感於傳統的績效評核制度,過度重視財務面表現,而輕視其他3個構面的表現,找出超越傳統以財務量度為主的績效評價模式,以使組織的「策略」能夠轉變為「行動」而發展出來的一種全新的組織績效管理方法。

因此在《哈佛商業評論》中,發表了一篇題為《平衡計分卡:驅動績效的指標》(Balanced Scorecard: Measures that Drive Performance),提倡以一套更「平衡」的衡量標準,協助企業透過自我監督發掘問題,進而規劃更長遠的戰略目標,平衡計分卡自創立以來,在國際上,早期在美國和歐洲,很快引起了理論界和企業的興趣與推行的正面評價。目前在亞洲推行甚廣。 (Source: DIGITIMES / 360° & MBA智庫百科)

1.2 平衡計分卡的內涵與架構

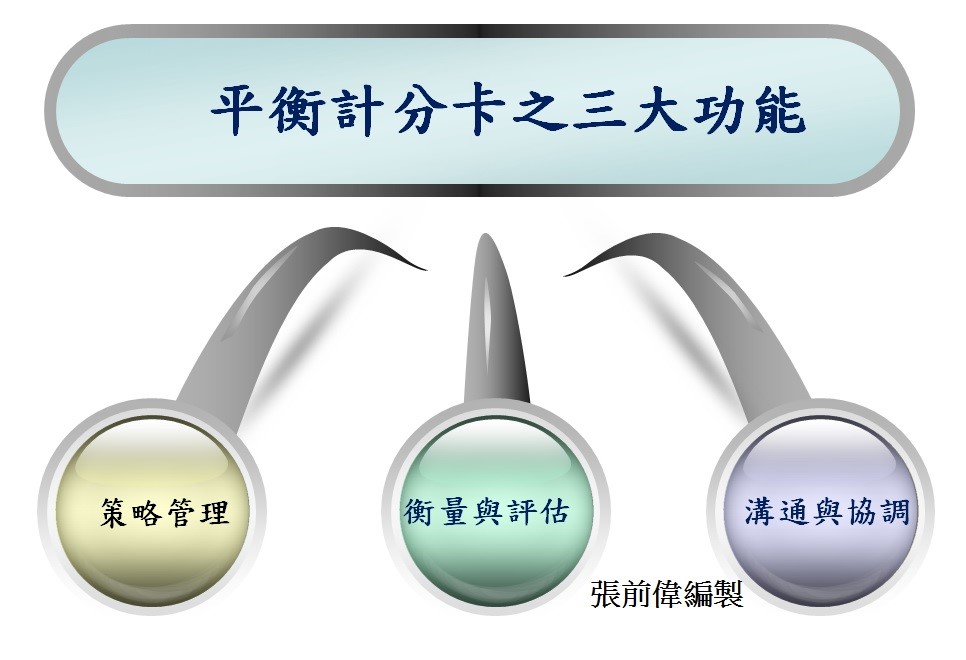

1.2.1 平衡計分卡之三大功能

如圖1-1所示:

圖1-1 BSC三大功能

1.2.2 平衡計分卡之特色 :

♦訂定的願景、策略、衡量指標之一致性行動方案

♦♦組織變革,進行策略與績效管理之連結

♦♦將企業經營大目標具體落實,實踐在各部門與員工個人目標與行動方案

♦♦細緻的衡量系統

♦♦目標管理的應用再一次提昇(管理工具/管理效率/整體性)

♦♦活化資料庫,增進管控功能

♦♦發展商業管理

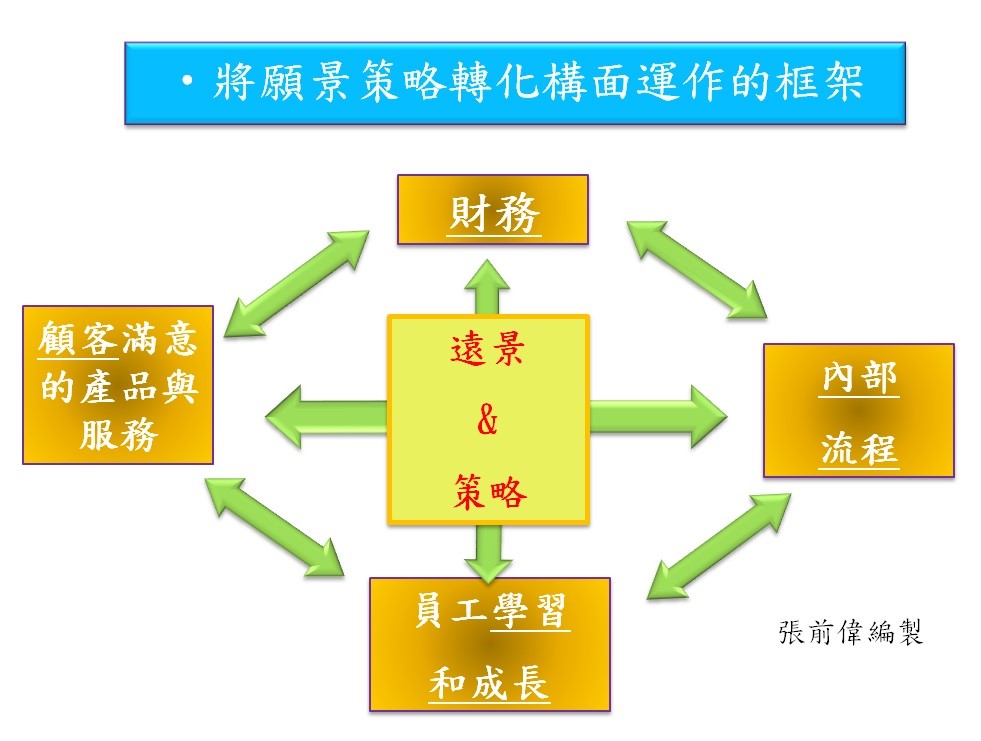

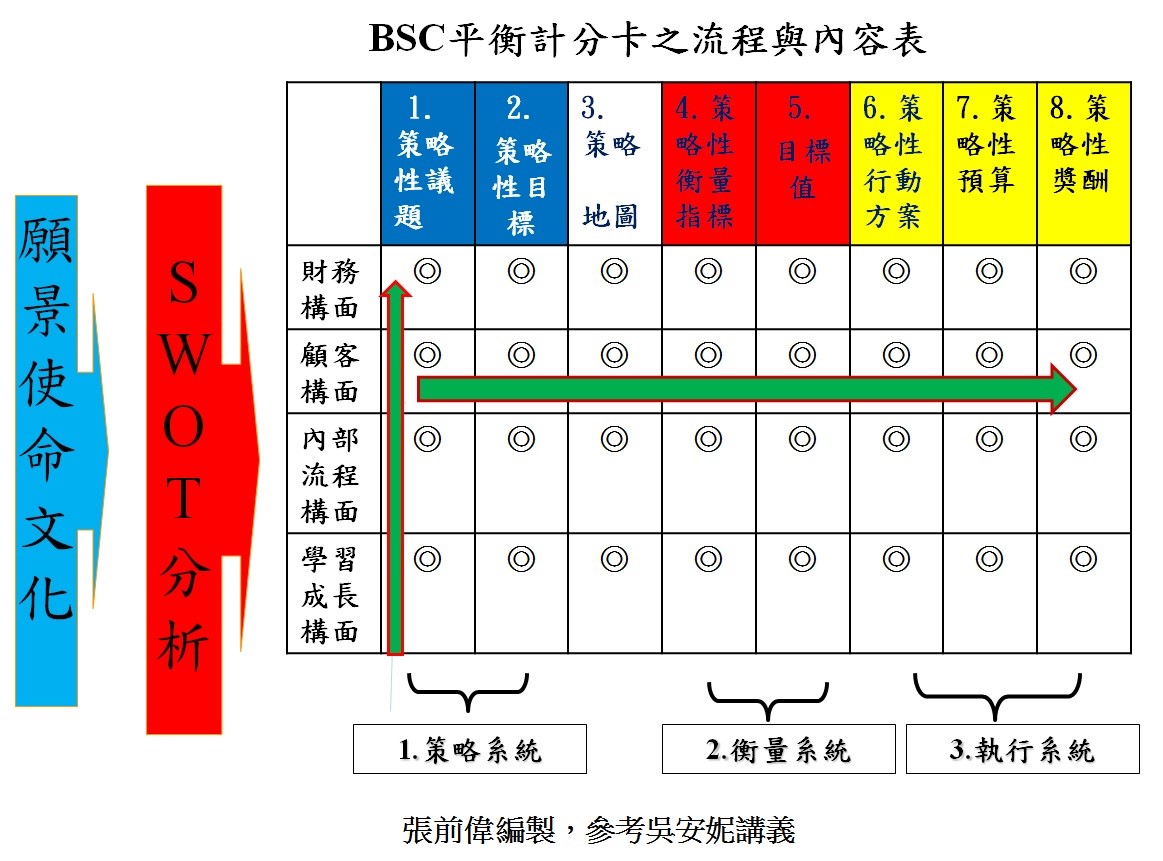

1.2.3 平衡計分卡的架構

♦♦♦♦♦♦BSC之架構如圖1-2 所示:

圖1-2 BSC之架構

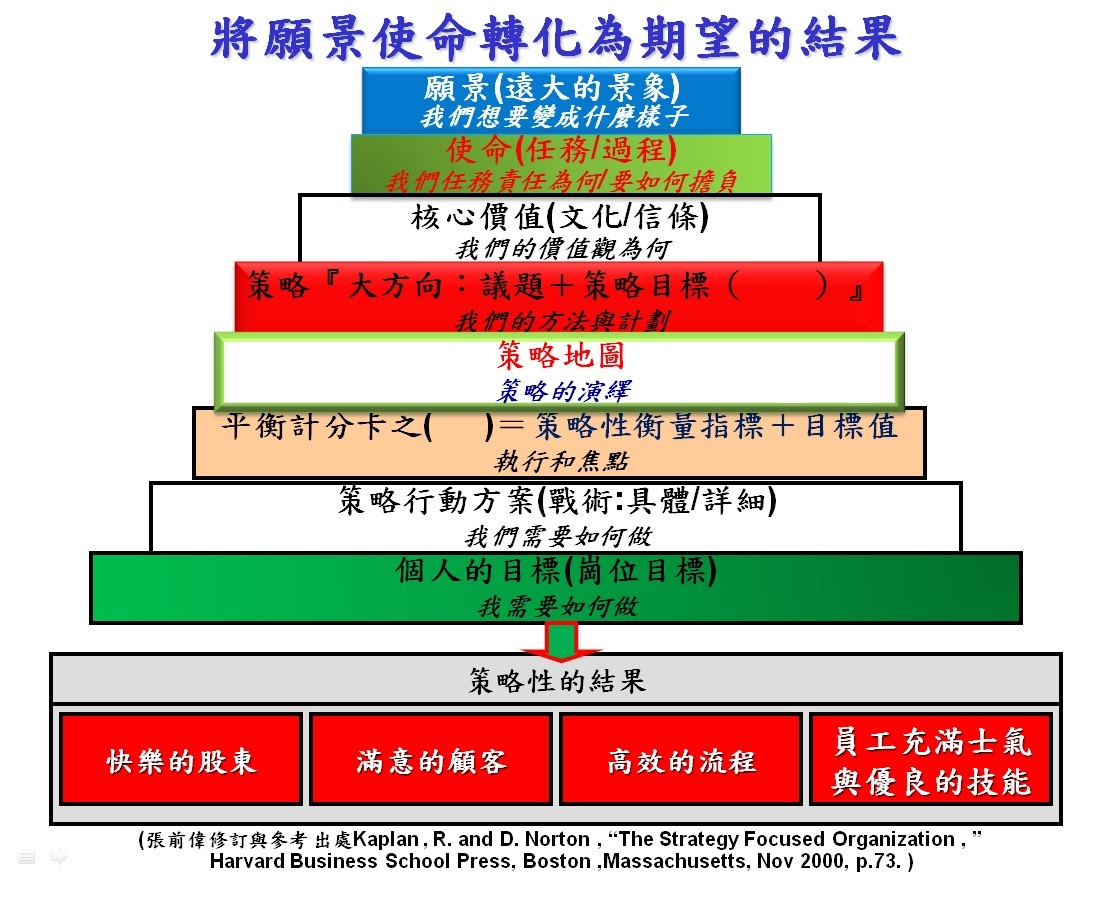

策略性目標展開,如圖1-3所示;

圖1-3 策略性目標展開圖

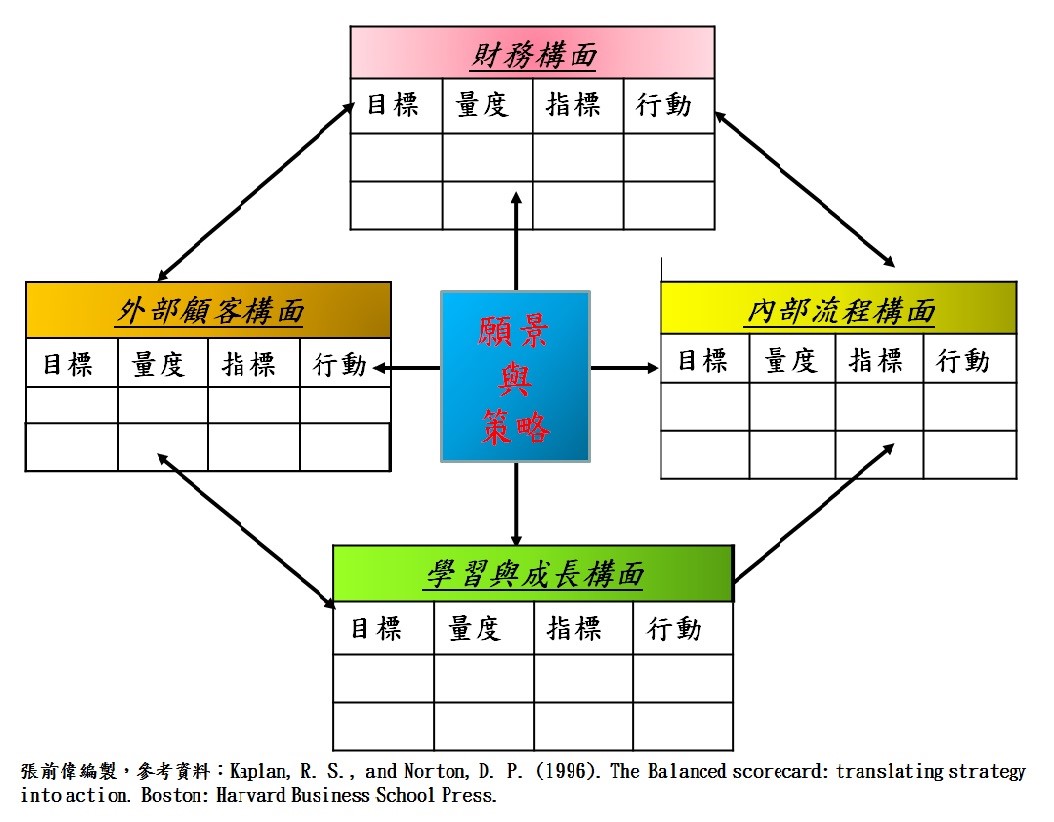

1.3 平衡計分卡4大構面設計原則

4大構面設計,如圖1-4所示;

圖1-4 4大構面-目標展開圖

1.4 平衡計分卡的實施原則

1.4.1 平衡原則

♦ 內部 vs.外部之平衡

♦♦♦♦♦研發效率//市場成長率、市場佔有率

♦♦財務 vs.非財務之平衡

♦♦♦♦♦毛利率、營業利益//流程優化、客戶滿意度

♦♦短期 vs.長期之平衡

♦♦♦♦♦月產能、員工生產力//教育訓練時數,中/長期

♦♦目標

落後指標 vs.領先指標之平衡

♦♦♦♦♦上層指標//下層指標(顧客滿意度領先銷售額)

♦♦♦♦♦♦♦♦♦ (員工知識技巧態度領先流程品質流程效率)

1.4.2 說寫做一致性、前後關聯性

♦ 因果關係

♦♦♦遵循願景策略

♦♦♦上下前後需連貫

♦♦♦說寫做一致性:重點在實踐落實

1.4.3 組織與人員

♦ 組織高階主管支持

♦♦♦組織文化適切,組織價值觀變革

♦♦♦人員動員,提昇認知促進積極性

♦♦♦成立BSC專案團隊組織

1.5 TTQS說明

(摘自TTQS官網http://ttqs.wda.gov.tw/Menu_001_01.aspx)

勞動力發展署特就訓練之計畫、設計、執行、查核、成果評估等階段擬訂人才發展品質管理系統(Talent Quality-management System, TTQS),以確保訓練流程之可靠性與正確性。

人才發展品質管理系統之建立,除可提升事業機構與訓練單位辦訓能力與績效外,亦廣泛運用於職前訓練及在職訓練計畫之訓練單位,做為辦訓體質之辨識工具。在擴大人才發展品質管理系統運用範圍之前,本計畫將再精進「人才發展品質管理系統」相關作業之服務品質,並持續提供事業機構及訓練單位熟悉人才發展品質管理系統之機會。為利該系統制度化發展,以提升其應用價值與執行品質,將會持續檢討及修正訓練品質評核之標準。讓TTQS成為國內辦訓最客觀、最公正、最具代表性之檢測工具,朝與國際接軌目標邁進。

1.6 TTQS人才發展品質管理評核之目標

(摘自TTQS官網http://ttqs.wda.gov.tw/Menu_010_02.aspx?Type_ID=1)

勞動部勞動力發展署提出之四大評核表列出與目標關聯的指標,重點如下:

1.6.1 企業機構版

♦♦1.組織願景/使命/ 策略的揭露及目 標與需求的訂定

♦♦2.明確的訓練政 策與目標以及高 階主管對訓練的 承諾與參與

♦♦5.訓練規劃與經 營目標達成的連 結性

♦♦11.訓練與目標需求的結合

♦♦12.訓練內涵按 計畫執行的程 度

♦♦18$19之目標的績效

以上暨內涵共16個目標

1.6.2 訓練機構版

♦♦1.訓練機構未來 經營方向與目標 之訂定

♦♦5.訓練規劃與經 營目標達成的連 結性

♦♦11.訓練與目標需求的結合

♦♦12.訓練內涵按計畫執行的程 度

♦♦18$19之目標的績效

以上暨內涵共15個目標(PS:不含目標市場/客戶)

1.6.3 外訓版

♦♦1a 組織未來經 營方向與計畫 的訂

6.訓練與目標需求的 結合

8.訓練內涵按計畫執行的程度

14.訓練系統的評價

15.訓練成果

以上暨內涵共5個目標

1.6.4 辦訓能力檢核

♦♦1.組織願景/使命/策略的揭露 及目標與需求的訂定

♦♦2.明確的訓練政策與目標以 及高階主管對訓練的承諾與 參與

♦♦3.訓練規劃與經營目標達成 的連結

♦♦8.訓練與目標需求的結合

♦♦9.訓 練內涵按 計畫 執行 的程 度

♦♦14.高階主管對於訓練發展的認知與 感受

以上暨內涵共16個目標

♦♦♦♦二、 BSC平衡計分卡設計內容

♦ ( step by step方式進行 )

範例-BSC內容必須按照流程展開 ,如表2-1所示:

表2-1 BSC step by step方式之概念表

2.1 願景、使命與價值文化

♦ 願景:擘畫一個未來美麗大遠景

♦♦使命:達成願景的途徑(步驟)

♦♦價值文化:公司創建者或大多數同仁有意識/無意識塑造的職場氛圍,並形成特有文化素養、價值觀。

2.2 SWOT 『內部環境分析+外部(總體環境分析+五力分析) 』

♦ 環境分析

♦♦內部:

♦♦資源分析,研發效率,市場成長率、市場佔有率、通路分析、經 營模式、成本分析

♦♦外部:

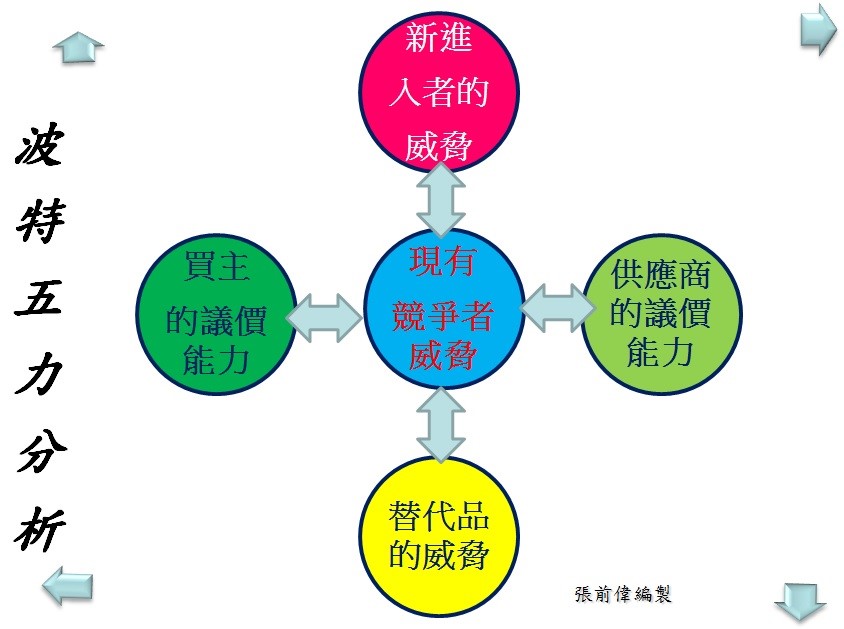

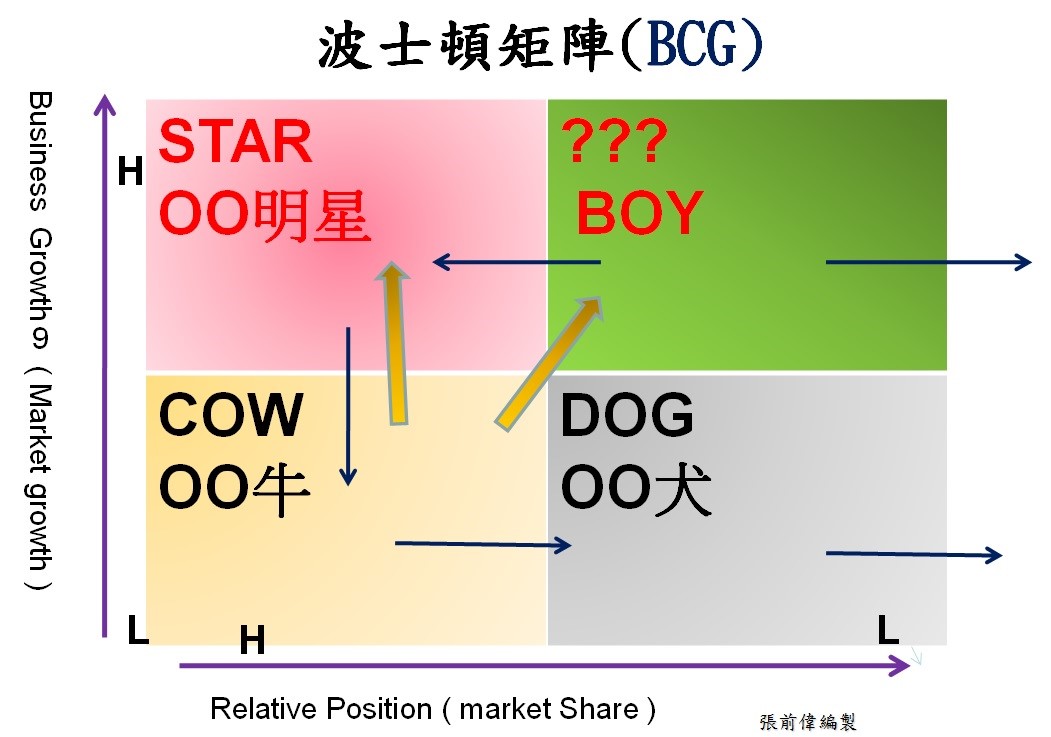

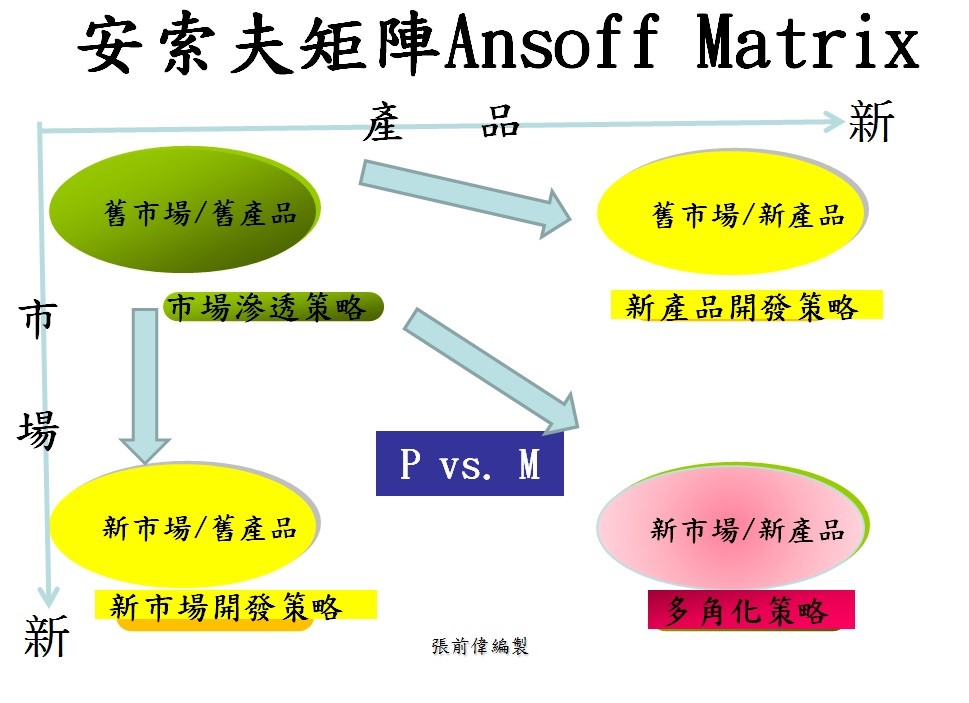

♦♦總體環境分析(PEST)+競爭者環境(五力分析)+波士頓矩陣(BCG)+產品P市場M矩陣(安索夫矩陣Ansoff Matrix)

♦ 以上內容暨運作模式如圖2-1、2-2、2-3、2-4

圖2-1 SWOT分析

圖2-2 五力分析

圖2-3波士頓矩陣(BCG)運作圖

圖2-4 產品-市場PM運作圖

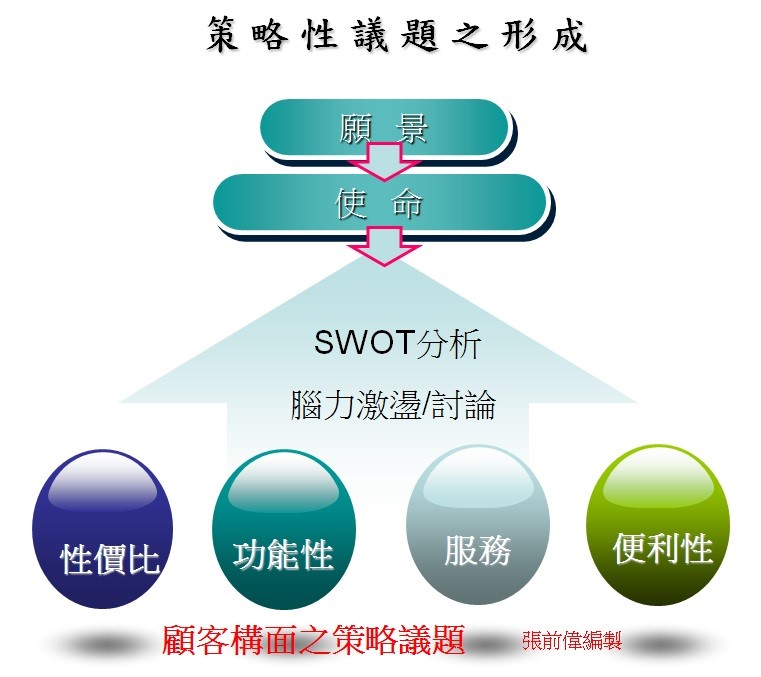

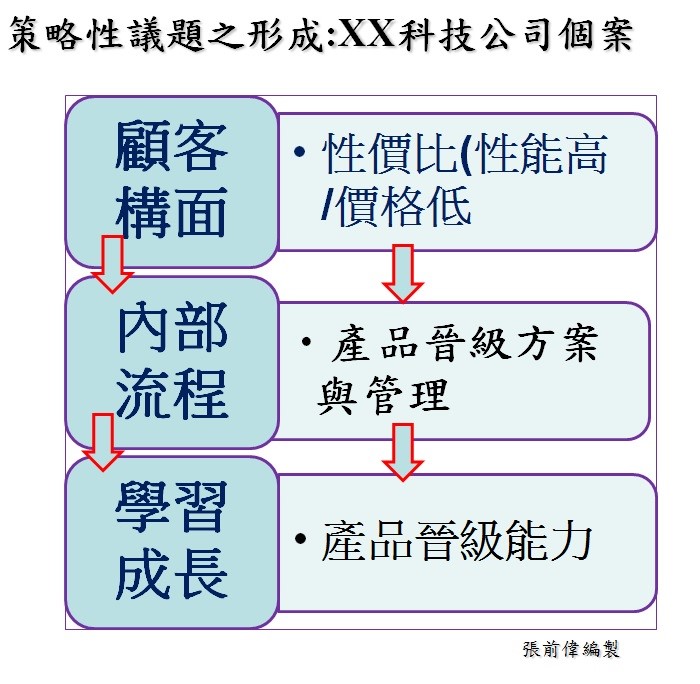

2.3 策略性議題之形成

♦ 範例:顧客構面之策略議題,如圖2-5所示:

圖2-5策 略 性議題之形成,範例:顧客構面之策略議題

♦ 三大構面之策略議題之形成,如圖2-6所示;

圖2-6 策略性議題之形成,範例:三大構面之策略議題

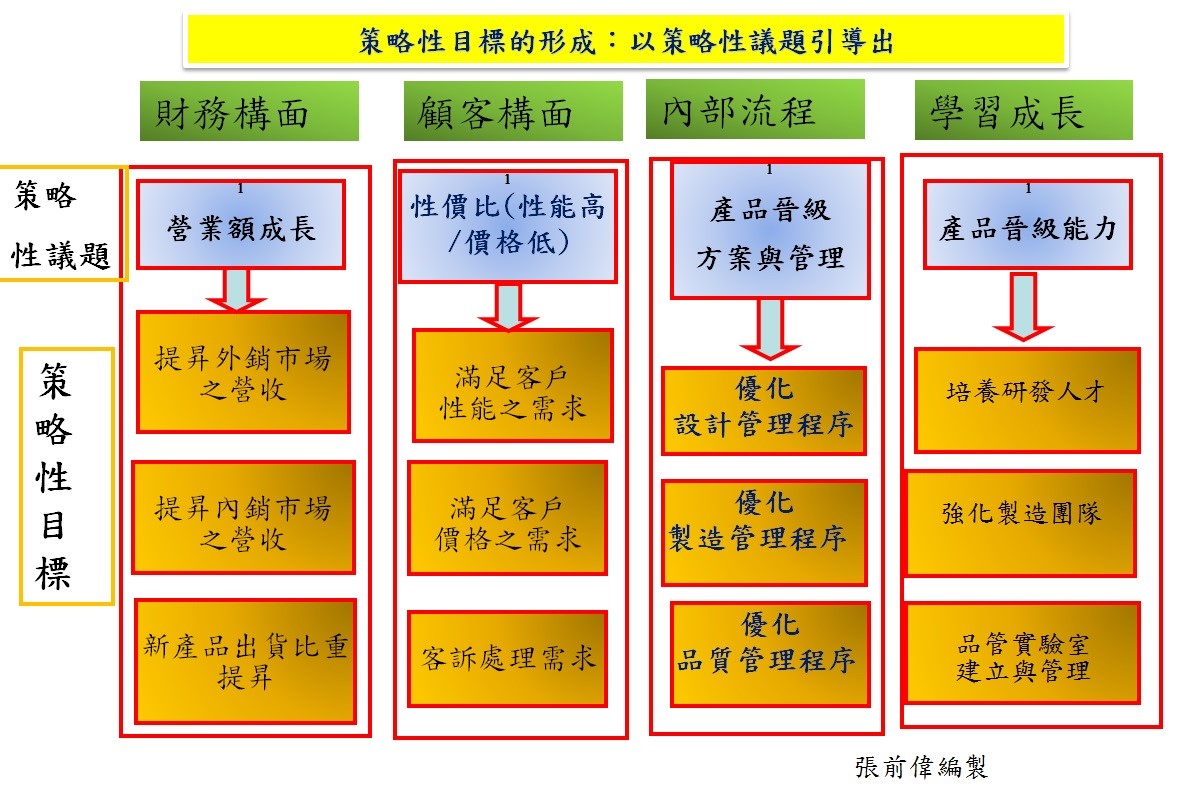

2.4 策略性目標之形成

範例如圖2-7所示

圖2-7 策 略性目標之形成

2.5 策略地圖之形成

範例如圖2-8所示

.jpg)

圖2-8 策略地圖

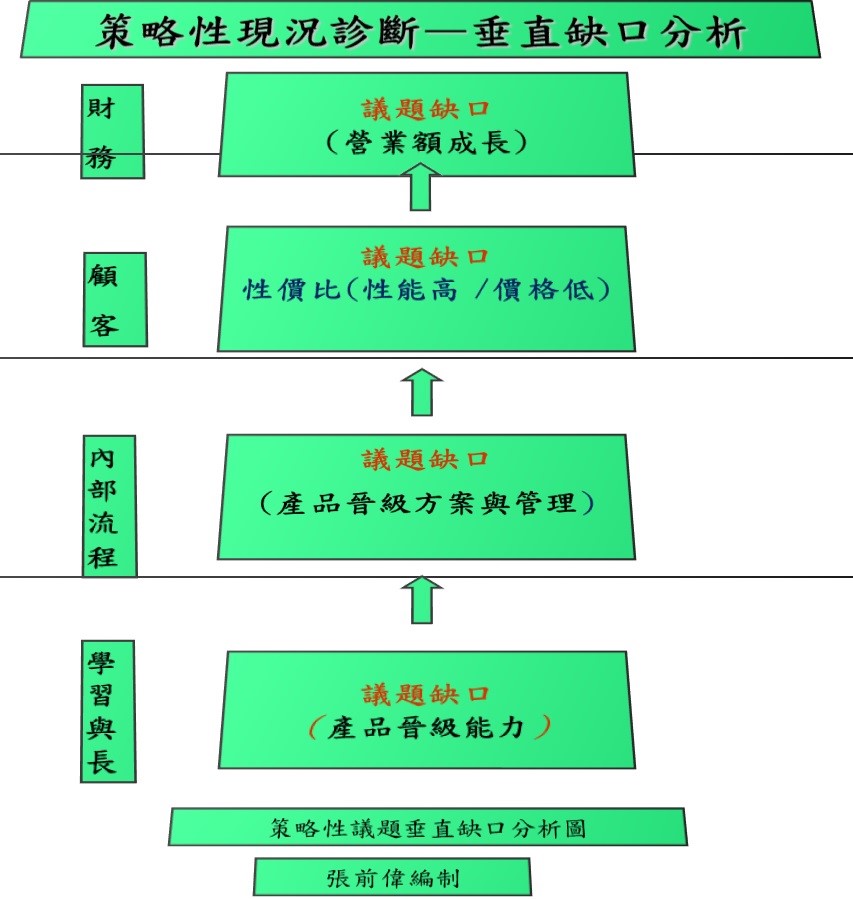

2.5.1策略性診斷—水平與垂直缺口分析

♦ 策略性現況診斷—水平缺口分析表 - 二層次展開,範例如2-2表

表2-2水平缺口分析表

♦ 策略性現況診斷—垂直缺口分析 - 一層次展開,範例如2-10圖:

圖2-10垂直缺口分析 - 一層次展開

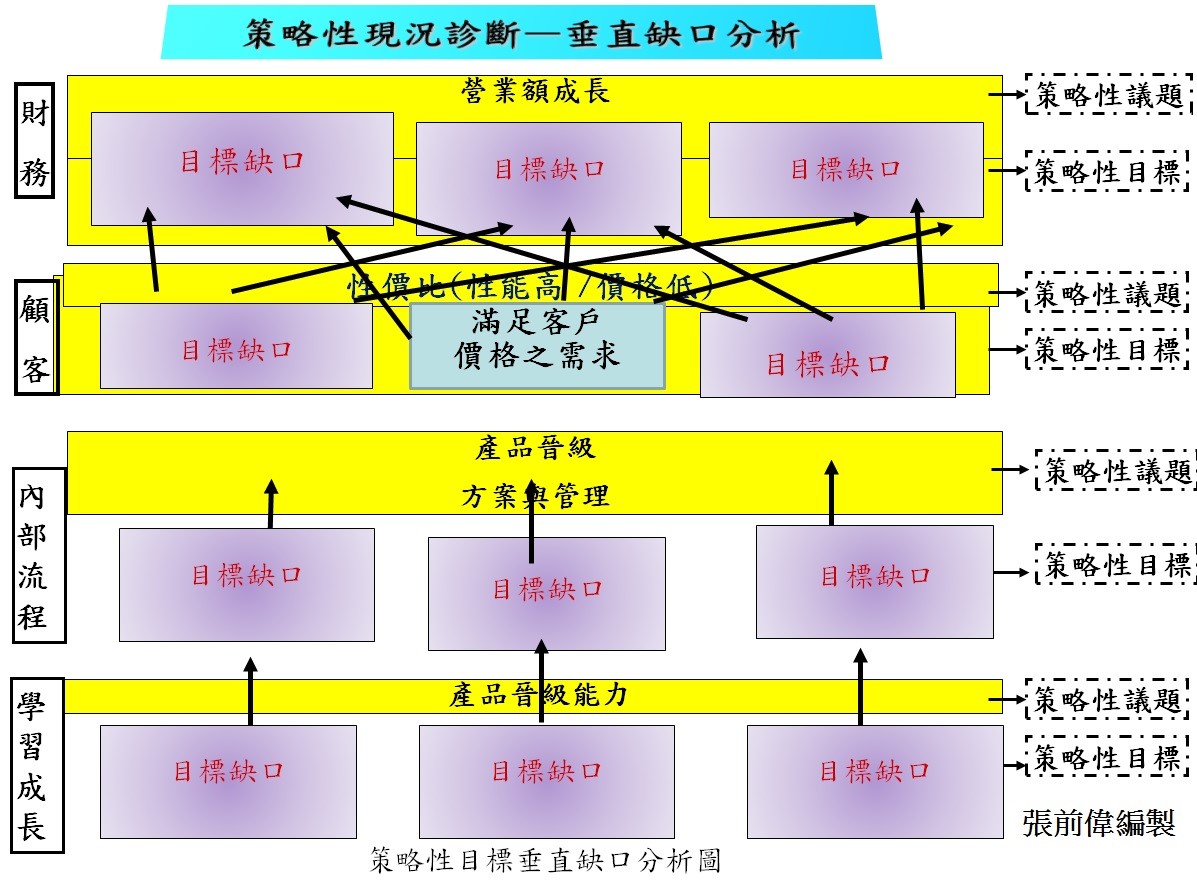

♦ 策略性現況診斷—垂直缺口分析 - 二層次展開,如圖2-11:

圖2-11垂直缺口分析 – 二層次展開

2.6 策略性衡量指標

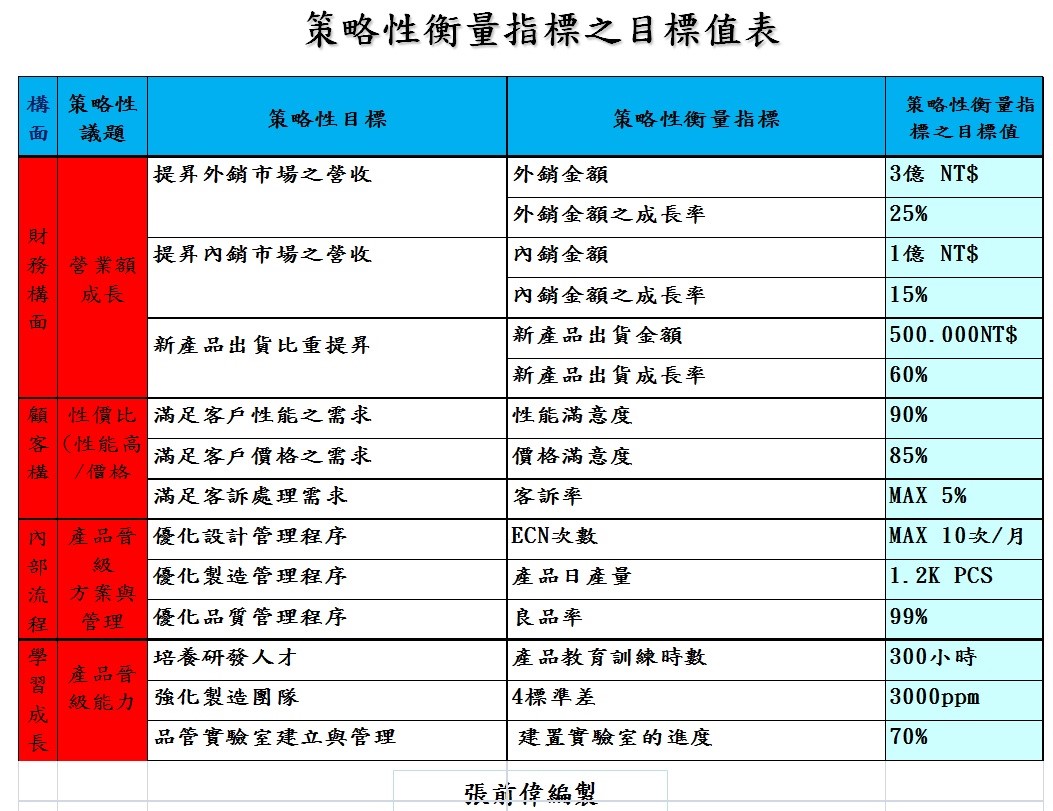

♦ 策略性衡量指標展開,範例如表2-3所示

表2-3目標值分析表

2.8 策略性行動方案

♦ 策略性行動方案展開,範例如表2-4所示

表2-4策略性行動方案分析表

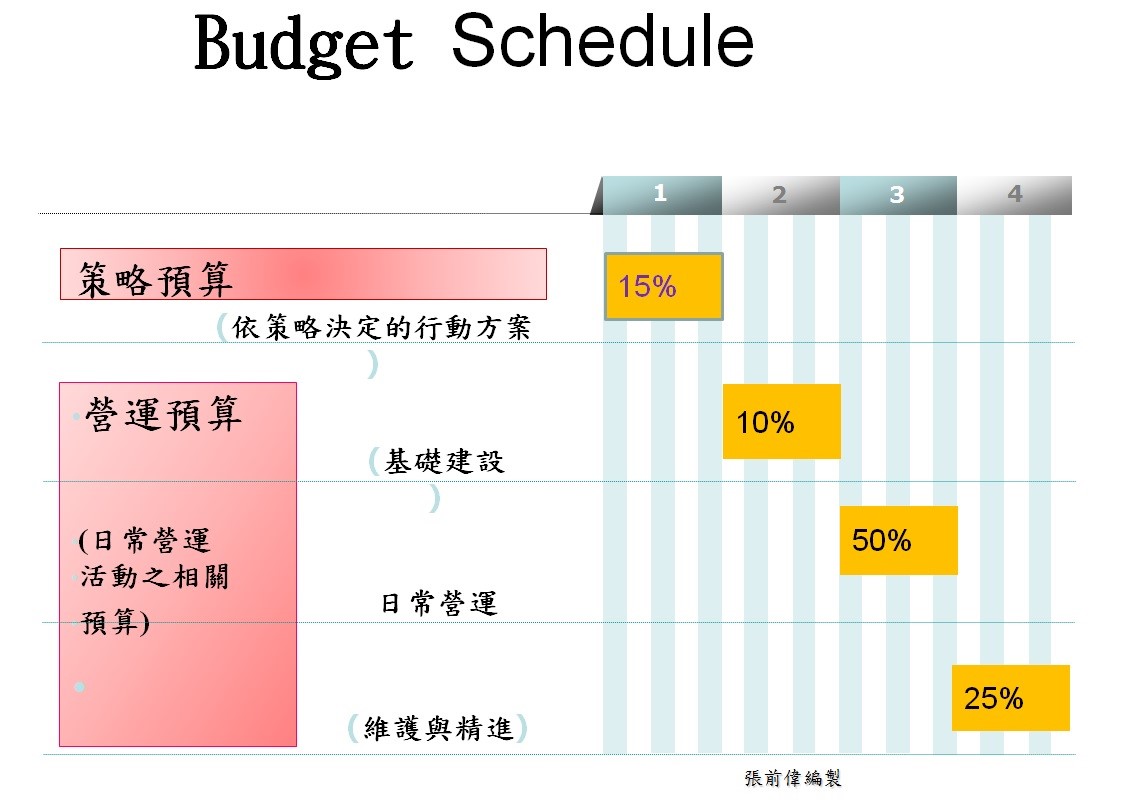

2.9 策略性預算

♦ 策略性預算,範例如表2-5所示

表2-5策略性行動方案分析表

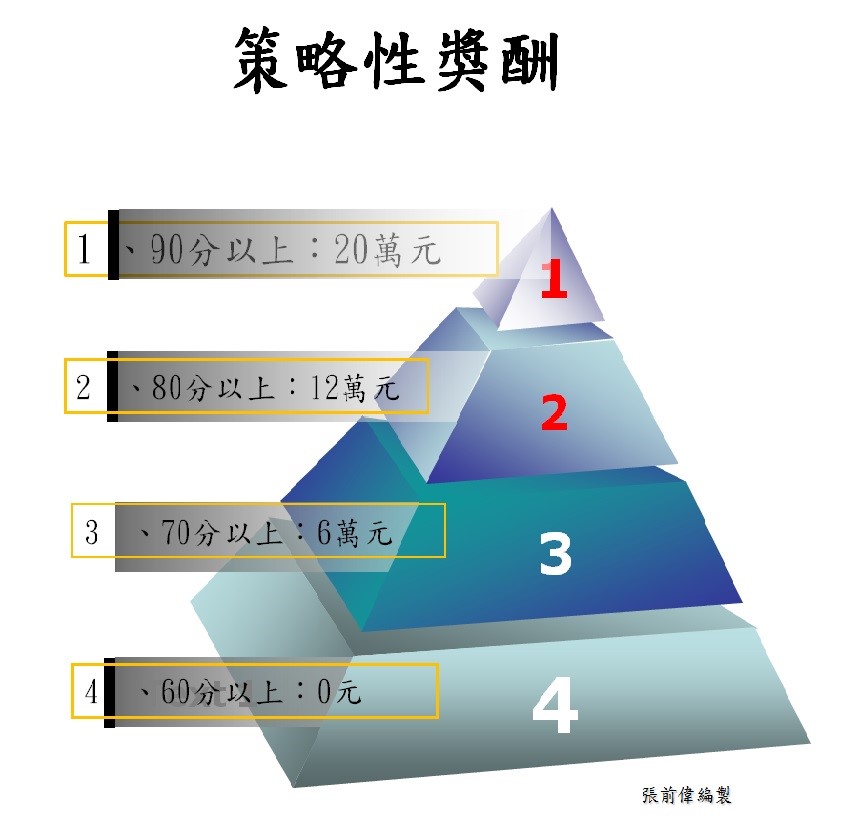

2.10策略性獎酬

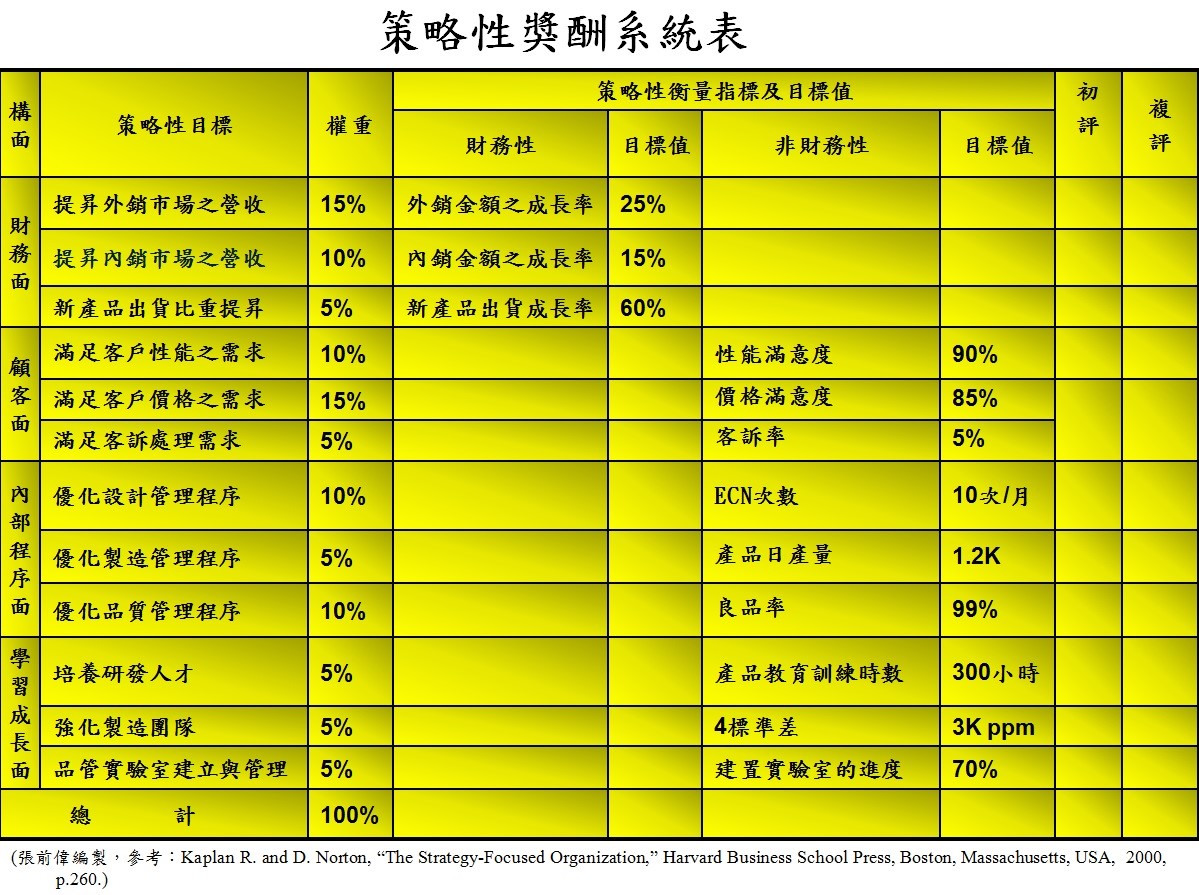

♦ 策略性獎酬-系統,範例如表2-6所示

表2-6策略性獎酬-系統分析表

♦ 策略性獎酬-金字塔圖,如2-12圖所示:

圖2-12 策略性獎酬-金字塔

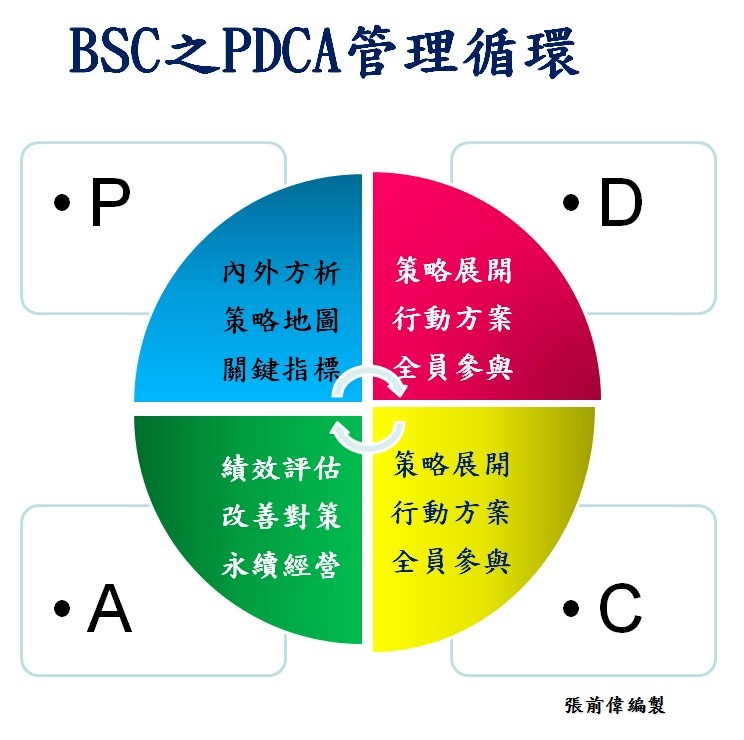

♦♦♦♦三、BSC制度建立與維護3.1依據戴明大師所提典範觀念

如3-1圖所示:

圖3-1 PDCA

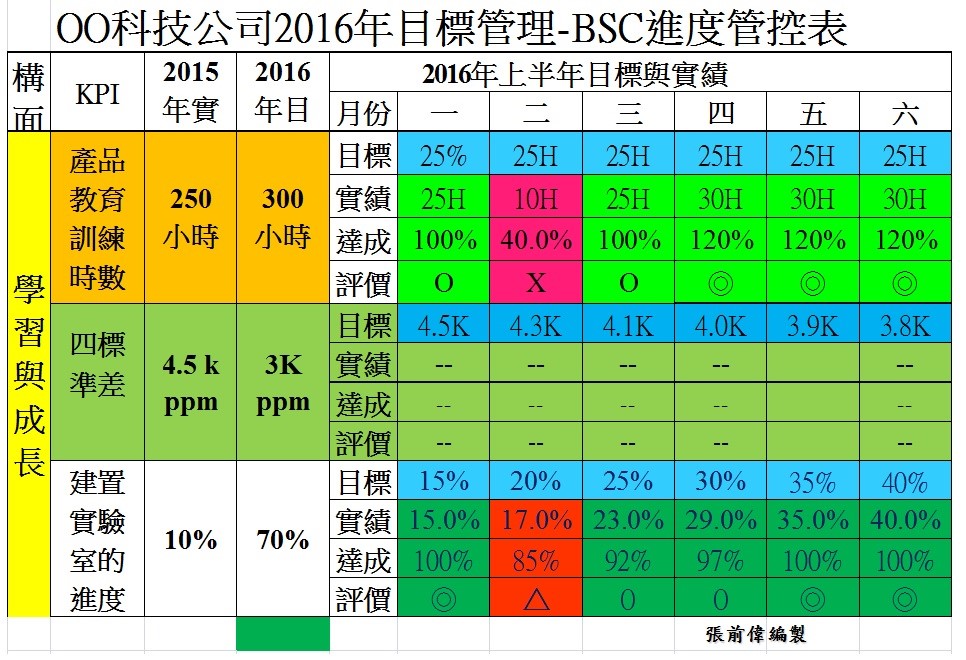

3.2 EIS系統的建置

♦ 掌握情報

♦♦回饋與報告系統

♦ 範例-BSC績效管理-以學習與成長構面為例 ,如表3-1所示 :

表3-1 BSC進度管控表

♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦♦參考文獻

DIG Kaplan, R. S., and Norton, D. P. (1996). The Balanced scorecard: translating strategy into action. Boston: Harvard Business School Press.

Kaplan , R. and D. Norton ,, Nov 2000 , “The Strategy Focused Organization” Harvard Business School Press, Boston ,Massachusetts, p.73.

DIGITIMES / 360° 鐘聖雄,2008/11/14, 平衡計分卡(Balanced Scorecard;BSC) http://www.digitimes.com.tw/tw/dt/n/shwnws.asp?CnlID=10&id=0000102525_4EQ6POW21LHD476RJYYQZ&ct=2#ixzz4NtXfu37U。

MBA智庫百科,20160715,wiki.mbalib.com/zh-tw/平衡计分卡。

BSC - TTQS訓練品質系統20161027, tqs.evta.gov.tw/Column_Files/.../平衡計分卡與人力資源結合.pptx 。

葉誌崇 教授 編著,2007年8月,管理會計 (Management Accounting)。

Morse,Davis & Hartgraves,April 3, 2002、Management Accounting (A Strategic Approach),South-Western College Pub; 3 edition。

Robert S. Kaplan & David P. Norton、譯者:陳正平、20040615,策略地圖 (Strategy Maps),臉譜文化出版。

Robert S. Kaplan & David P. Norton,譯者:朱道凱、20080306平衡計分卡, 臉譜文化出版。

David P. Norton,20011212,策略核心組織 (Strategy-Focused Organization) ,臉譜文化出版。

Amber,2006年10月3日,產業策略評析:策略地圖與平衡計分卡,科技產業資訊室 - http://iknow.stpi.narl.org.tw/post/read.aspx?postid=3007。

管理會計指導老師:葉誌崇、第八組Dec.31.2006,平衡計分卡與策略地圖。

吳安妮老師,民國94年10月05日,平衡計分卡之現在及未來發展方向、國立政治大學會計系。

林進宗,20160720, 三陽工業 董事長室協理, BSC專案經理, 策略校準 -- 策略執行的過程管理。

葉誌崇、黃瓊瑤、戴武成etc. ,Dec.31.2006, 平衡計分卡與策略地圖,成功大學管理會計。

張前偉筆記/講義。

日期:2016-12-12 出處:文章出處|本文由海森驗證-張前偉老師整理

前一個

前一個

- 課程名稱最近開課定價

- ISO 50001 能源管理系統內部稽核員訓練課程2026/06/019,000

- ISO 14001: 2015 環境管理系統內部稽2026/07/016,000

- B2B「顧問式銷售」與談判技巧2026/07/203,500

- 說出影響力:職場說話邏輯×表達技巧實戰2026/04/223,500

- 國際貿易慣例、條件及單據2026/07/023,800

- ISO/IEC42001核心概念與條文要點解析課程2026/05/1822,800

- ISO 50001:2018 能源管理系統2026/04/205,250

公司規劃9月進行策略營活動,可否協助安排老師進行面談?